Portfel: zabytek z ery pre-mobilnej

Po co nam jeszcze w ogóle portfele? Trzymamy się ich kurczowo już chyba tylko siłą przyzwyczajenia, tymczasem fakty świadczą przeciwko nim. Ich rola ulega przemianie, tak samo jak w ostatniej dekadzie zmieniały się nasze biurka – duże komputery osobiste zastąpiły poręczniejsze laptopy lub tablety, kalendarze zniknęły ze ścian i przeniosły się do komórek, dzwonek telefonów stacjonarnych lub dźwięk przychodzącego faksu budzi popłoch. Niemal wszystko, czego potrzebujemy do pracy, kontaktu z najbliższymi czy rozrywki znajduje się teraz w smartfonach lub tabletach. Niedługo przeniosą się tam też nasze portfele – już nie skórzane, ale cyfrowe.

Dynamiczny rozwój Internetu przyczynił się do powstania kompletnie nowych sektorów: ekonomia dzielenia się, Internet Rzeczy, technologie ubieralne, czy przede wszystkim: e-commerce. Ta gałąź handlu rozwija się szczególnie dynamicznie w ostatnich latach w Polsce. Jej wartość, według różnych rachunków, może w 2015 roku sięgnąć nawet 33 mld zł, a liczba obecnie istniejących e-sklepów waha się między 13, a 17 tys. Udział handlu elektronicznego w całej sprzedaży detalicznej w Polsce wynosi już ok. 5%. Przy tym bogactwie wyboru i ogólnej prostocie dokonywania zakupów zyskuje przede wszystkim klient, który po wybraniu artykułów do wirtualnego koszyka już chciałby zapłacić, ale – według danych Baymard Institute – 7 na 10 osób tego nie robi i rezygnuje z zakupu. Skąd bierze się ta decyzja w kluczowym momencie, tuż przed dokonaniem transakcji?

Raport Gemius „E-commerce w Polsce 2014”, zauważa że aż 36% przebadanych klientów sklepów internetowych uważa, że szybkie płatności internetowe są najwygodniejszym sposobem finalizowania transakcji – wybór nowoczesnych rozwiązań do płatności mobilnych może zatem zniwelować efekt porzuconego koszyka, a w konsekwencji wpłynąć na rozwój całego sektora. Klienci chcą korzystać z pewnych, globalnych usług – z uniwersalnych portfeli cyfrowych, którymi zapłacą zarówno na polskim Allegro, jak i brytyjskim Amazonie.

Drugi trend dotyczący płatności, jaki możemy zaobserwować, to jeszcze szybszy rozwój sektora zakupów mobilnych. Według firmy Gemius, odsetek internautów korzystających z rozwiązań mobilnych wynosi 16%, a w skali światowej transakcje mobilne stanowią już 25% wszystkich płatności dokonywanych online (jak wynika z raportu firmy Adyen). Z kolei dane z raportu mGenerator „Handel mobilny w praktyce 2014” mówią o wartości rynku mobilnego w Polsce sięgającej 1 mld zł, co oznacza wzrost o 113% rok do roku. Co więcej – ta dynamika ma się utrzymywać – wartość m-commerce w 2015 roku ma wynieść 2,5 mld zł. Wystarczy połączyć to z 19 milionami używanych obecnie w Polsce smartfonów, aby wysnuć jeden wniosek. Za zakupy nie tylko w Internecie, ale także w sklepach stacjonarnych, będziemy coraz częściej płacić portfelem w telefonie.

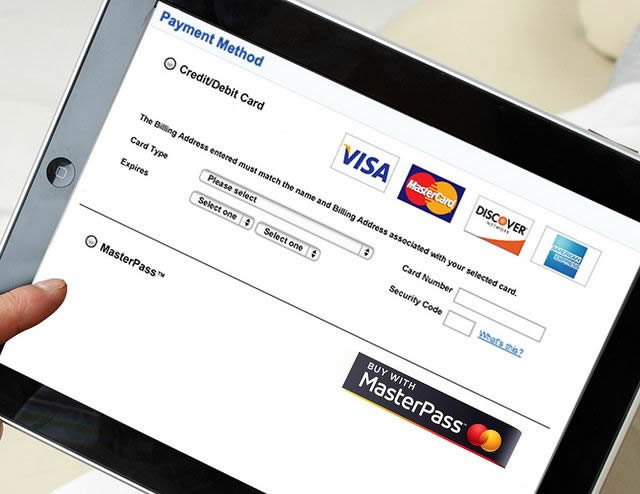

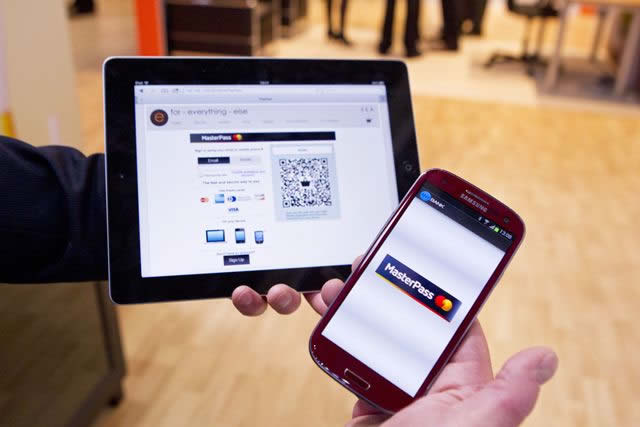

Mimo mnogości proponowanych w tym obszarze rozwiązań, to klienci wybiorą tę platformę płatności mobilnych, do której przeniosą swoje tradycyjne portfele. Naturalnie największą popularnością cieszą się rozwiązania uniwersalne i intuicyjne, łączące prostotę z bezpieczeństwem. Jak podaje raport „The New World of Retail”, opracowany na zlecenie MasterCard, kluczowymi cechami, na które wskazują użytkownicy mobilnych technologii płatniczych są: wygoda (97%) oraz prostota, rozumiana jako możliwość wykonania transakcji jednym kliknięciem (87%). Odpowiedzią MasterCard na te oczekiwania jest MasterPass – dostępna w Polsce od ub.r. globalna platforma płatności elektronicznych, oferowana już przez ponad 250 tys. e-sklepów na świecie. Płatności dokonywane w internecie i aplikacjach zakupowych za pomocą MasterPass zapewniają klientom komfortowy i szybszy check-out, a przede wszystkim bezpieczeństwo. Jednorazowa rejestracja karty i domyślnego adresu dostawy w systemie MasterCard, pozwala na wykonywanie błyskawicznych transakcji z niemal dowolnego urządzenia podłączonego do sieci. Z kolei z punktu widzenia właścicieli sklepów internetowych, MasterPass to wygodne rozwiązanie pozwalające na zaoferowanie klientom prostej metody płatności i otwierające jednocześnie biznes na klientów międzynarodowych, dla których popularne w polskiej sieci metody płatności takie, jak szybkie przelewy typu pay-by-link czy płatności przy odbiorze pozostają zupełnie egzotyczne.

Współczesna technologia jest na tyle zaawansowana, że pozwala na olbrzymią swobodę wyboru. Na rynku przetrwają jednak tylko rozwiązania łatwe w obsłudze, bezpieczne i zrozumiałe dla większości klientów. A co nastąpi po płatnościach mobilnych? Następny etap to podłączenie większości urządzeń konsumenckich – od samochodów, po pralki – do Internetu. Dzięki rozwojowi tzw. Internetu Rzeczy, każde urządzenie pozwoli na realizacje płatności, tak jak obecnie smartfon. Portfele nie będą już do niczego potrzebne.